요즘 핫이슈인 주택담보대출에 관한 여러가지 사항을 알려드리고자 합니다. 특히 금리는 4월쯤부터 현재까지 흔히 큰 진전이라고 불리는 0.5%씩 인상됐다. 게다가 6억 원 상당의 부동산 거래가 중단되면서 언론과 시사계에서 ‘거래절벽’이라는 단어까지 나오는 현상을 아시나요? 반대로 긴축을 유지하다가 부동산 충격이 닥치면 상당한 어려움을 겪게 된다. 또 규제지역의 추가·해제를 검토하고 있다는 기사도 나오고 있다.

먼저 주택담보대출은 가계대출과 기업대출로 나누어지며, 가계자금은 주택구입자금, 생활안정자금으로 다시 살펴볼 수 있다. 안정적인 자금에는 이전 콘텐츠를 제외한 콘텐츠가 포함됩니다. 즉, 주택구입대출을 상환 후 이체하거나, 예상대출이 있어도 받을 수 있는 후순위 보증금을 돌려받기 위한 예금대출도 이 부분에 해당한다는 것이다. 하다.

특히 주택 매매가 정체되고 있는 현 상황에서 주채무자 대부분이 생활안정자금이나 사업자금 등 자금을 빌리는 것이 주된 이유다. 돈을 빌리고 싶은 상황이라면 신용대출 상품보다는 주택담보대출을 이용하는 것이 맞다.

주택담보대출 중 생활안정자금의 경우 다주택자의 갭투자나 주택거래를 방지하기 위한 다수의 법적 조치가 지금도 확대되고 있다. 이러한 법적 규제를 하나하나 확인하는 것도 쉽지 않은데, 대출을 해주는 주택구입자금대출업체를 만나는 것도 쉽지 않습니다. 만날 수 있을 뿐만 아니라 그 중에서도 괜찮은 금리로 물건을 비교해 볼 수 있는 편리함도 얻을 수 있습니다.

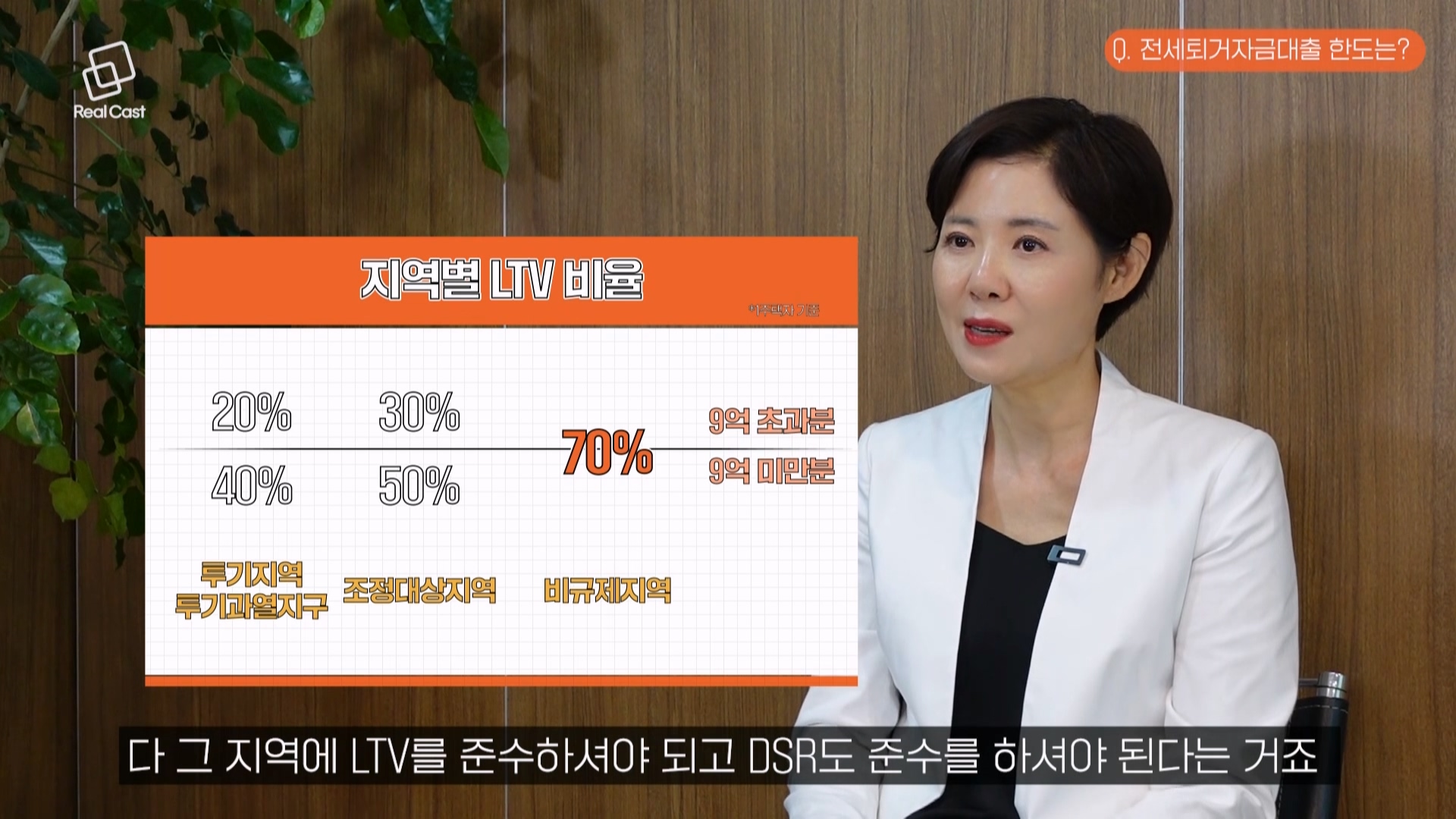

일반적으로 현재 주요 모기지 및 부동산 관련 규제는 가계자금에만 국한되어 있습니다. 이에 해당하지 않는 기업대출은 시행 후 3개월 이후 다른 용도 및 사업용으로 사용하지 않은 사실이 확인되면 LTV 규제 대상에서 제외된다. 따라서 주택을 보유하고 있는 사업자라면 주택담보대출을 하려는 금융기관에서 제공하는 LTV, DTI 한도를 쉽게 전환하거나 후순위로 적용할 수 있어 대출한도 측면에서 상당히 자유롭습니다. 있기 때문에 금리를 면밀히 살펴보고 훨씬 더 면밀히 조사해야 할 것입니다. 대출전문가의 경험이 있다면 모든 주택구입자금대출과 금융회사를 통해 유리한 조건을 비교할 수 있을 것입니다.

더욱이 이체나 후순위 생활사업자금은 1차 금융권의 예금은행(시중은행)이 아닌 저축은행, 보험사 캐피탈 등 2차 금융기관에서 수행되기 때문에 일반인들이 쉽게 인식하기 어렵다. , 또는 기업 대출 회사의 P2P 금융. 특히, 후순위자금을 매수자금으로 활용하고자 한다면 선순위 LTV를 후순위 금리 및 한도와 비교하여 금융회사의 여건은 물론 더 나은 방법으로 집행할 수 있도록 준비하는 것이 필수적이므로 전문가의 협력이 필수적이다. 대출상담이 매우 간편하여, 영업소에 가지 않고도 바로 전화, 카톡, 문자로 진행할 수 있어서 좋습니다. 한꺼번에 알아보는 방법을 알려드리겠습니다.