안녕하세요. 송도푸른부동산 입니다. 모기지 대출 조건 DTI DSR의 차이점을 비교하는 정보를 살펴 보겠습니다.

주택이나 상업용 토지, 즉 부동산을 구입할 때 가격이 매우 비싸기 때문에 전액을 현금으로 지불하는 사람은 많지 않습니다. 대부분의 사람들은 담보를 설정하고 은행에서 돈을 빌려 부동산을 구입합니다.

상가가 자기자본이 아닌 타인자본을 활용한다면 수익률은 자연스럽게 높아지게 된다. 즉, 레버리지 효과를 볼 수 있습니다. 은행은 대출을 하고 이자를 받고 나중에 원금을 회수해야 합니다. 대출금이 회수되지 않으면 은행은 경매를 신청할 수밖에 없다. 대출금이 경매가보다 낮게 팔려 원금을 회수하지 못할 위험도 있다.

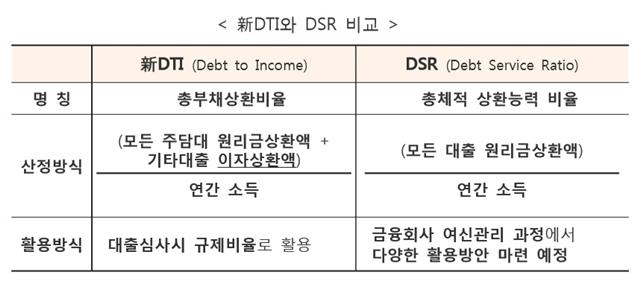

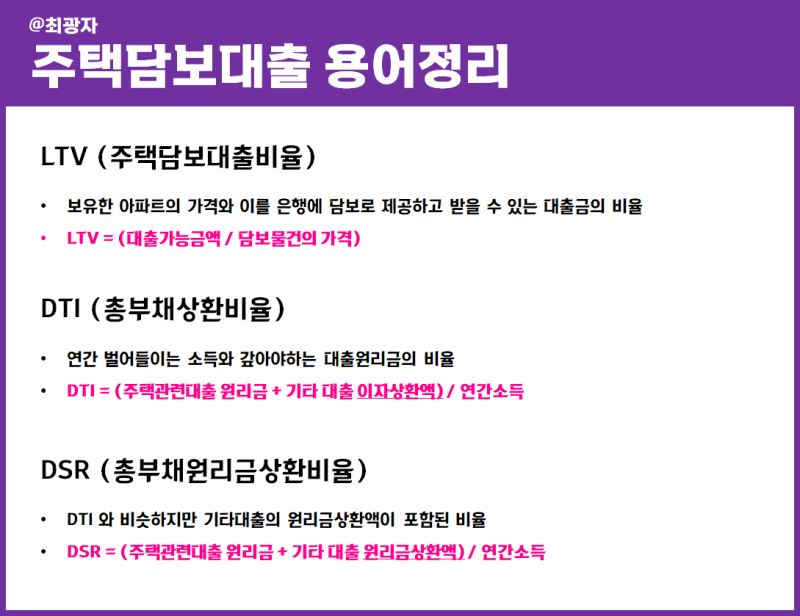

높은 금리와 가계부채 증가로 상환능력이 크게 저하되면서 주택담보대출을 제공하기 위해서는 대출한도와 소득금액을 살펴보는 것이 불가피하다. 한 번쯤 들어보셨을 주택담보대출 용어 중 LTV DTI DSR의 차이점은 무엇이며 유사점은 쉽게 구분하실 수 있습니다. 작동하지 않는 DTI DSR을 비교해보겠습니다.

LTVLTV라는 단어는 대중매체에서 쉽게 접할 수 있는 단어이지만, LTV를 순간적으로 설명해달라고 하면 잘 모르는 분들도 있고 낯설게 느껴지는 것도 당연합니다. 간단히 말하면, LTV는 아파트나 상업용 부동산의 담보가치에 대해 얼마만큼 대출을 받을 수 있는지 비율을 의미하며, 소득과는 아무런 관련이 없습니다. 대출시 대출금의 60~70%는 감정가, 매매가, KB시가를 기준으로 책정됩니다. 나온다고 생각하시면 됩니다. 예를 들어 시가 5억원짜리 아파트를 LTV가 60%일 때 대출을 받으면 5억원의 60%를 적용하면 3억원을 빌릴 수 있다. DTIDTI는 총부채상환비율을 말하는데, 이는 소득 대비 빌릴 수 있는 금액의 비율입니다. 연소득 대비 원금과 이자를 얼마나 갚아야 하는지 잘 따져봐야 합니다. 연봉 4천만원이면 원리금과 이자를 갚을 수 있다. 3000만 원을 내면 1000만 원으로 생활하면 경제적 타격을 입는다. DTI 60%를 적용하면 연소득 4000만원인 사람이 대출을 받을 수 있는 한도는 원리금을 포함해 최대 2400만원이다. 그리고 다른 은행에서 대출을 받으면 원금은 계산되지 않고 이자만 계산됩니다. DSR 올해 전체 가계대출이 1086조6000억원에 달해 정부가 DSR을 강화한다고 한다. DSR은 총부채 원금이자상환비율이라고 하며 DTI와 유사하지만 모든 대출채무에 대한 원리금을 계산한다. DTI와 DSR 비교 차이점은 DTI에는 이자만 포함되고 다른 부채의 원금은 제외되는 반면, DSR에는 모든 부채의 원금과 이자가 모두 포함된다는 점입니다. DTI DSR과 주택담보대출 용어의 차이점을 비교한 정보입니다. 감사합니다. 푸른부동산 공인중개사사무소 인천광역시 연수구 해도지로 152번길 35 퍼스트플라자 101호