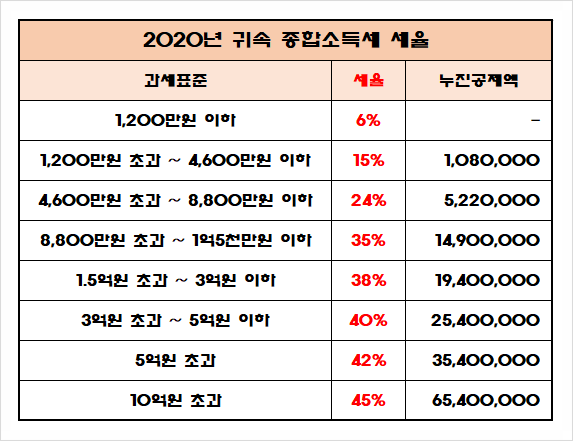

간이납세자의 종합소득세 신고는 일반납세자의 신고와 다릅니다. 간이납세자는 세법상 간이납세자로 인정되어 일반 납세자와는 다르게 부가가치세를 신고하고 납부합니다. 먼저, 간이납세자의 종합소득세 신고기간은 일반납세자와 마찬가지로 5월말까지입니다. 또한 5월 말까지 결제를 완료해야 합니다.

간이납세자와 일반납세자는 매출액 규모에 따라 구분됩니다. 간이납세자란 부가가치세를 포함한 연소득이 8천만원 미만인 자영업자를 말한다. 4,800만원이라고 적는 사람도 있는데, 지난 코로나19 사태로 자영업자들의 경제가 악화되면서 2021년부터 기준이 연간 8,000만원으로 높아질 것으로 예상된다. 이제 코로나는 끝났지만 코로나 때보다 자영업 경제가 더 안 좋아서 이 기준을 유지하고 있는 거죠. 매출액이 이 기준을 초과하면 사업자가 변경되지 않더라도 국세청에서는 자동으로 사업자가 일반납세자로 변경됐다는 통지서를 발송한다. 주다.

물론, 매출액이 8천만원 미만이더라도 다음과 같은 경우에는 간이납세자로 등록할 수 없습니다.

i) 기타 일반납세의무자 사업을 하는 경우 ii) 기존 일반납세의무자였던 사업을 포괄적으로 인수하는 경우 iii) 간이과세자 대상에서 제외되는 사업을 영위하는 경우 iv) 다음 사항을 충족하는 경우 국세청장이 정하는 기준

1년은 12개월인데, 연매출이 8천만원이라면 단순히 12로 나누면 한 달에 약 666만원이 됩니다. 이처럼 간이납세자는 대개 소규모 자영업자를 지칭한다. 간이납세자의 종합소득세 신고에는 단순원장과 표준경비율이 적용됩니다. 간이납세자는 부가가치세 환급 대상이 아니므로 일반 납세자와 달리 세금계산서는 발행되지 않습니다. 즉, 간이납세자라도 자격 증명으로 세금계산서나 신용카드매출전표를 받아도 매입세액공제를 받을 수 없다는 뜻이다. 종합소득세를 신고할 때 이 점을 염두에 두어야겠죠? 간이납세자 부가가치세 신고의 경우 일반 납세자와 달리 업종에 따라 10%의 부가가치세율이 아닌 0.5~3%의 낮은 세율이 적용된다. 일반납세자는 부가가치세 확정신고를 7월과 다음해 1월 두 차례에 걸쳐 제출하지만, 간이과세자는 다음해 1월에 한 번만 신고하면 됩니다. 간이납세자의 종합소득세 신고는 간이장부를 작성하거나, 업종별 고정비율을 표준경비율에 따라 비용으로 지출하여 신고하는 방식으로 할 수 있습니다. 후자를 추정 보고서라고 합니다. 전년도에 발생한 모든 유형의 소득(이자소득, 배당소득, 근로소득, 사업소득, 임대소득, 연금, 기타소득)을 집계하여 신고합니다.