목차1. 사업 개요2. 신청 자격3. 대출 정보

이자율이 급등하고 있습니다. 미국의 물가가 오르고 있기 때문에 이자율도 오르고 있습니다. 미국의 이자율이 오르면 다른 나라들도 오를 수밖에 없습니다. 그래서 전 세계적으로 이자율이 오르고 있습니다. 이자 부담에 대해 우리는 무엇을 할 것인가요?

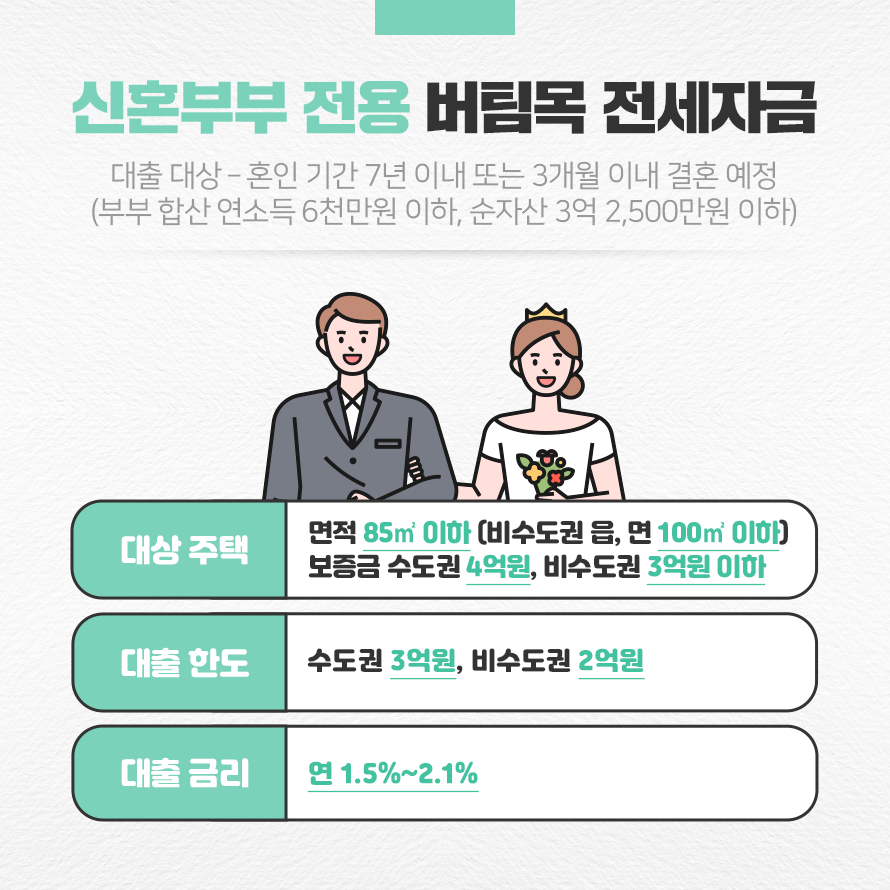

주택시장의 금리 인상 반영이 조금 늦었을 수 있지만, 금리 인하 혜택과 방법을 살펴보는 것도 좋은 생각입니다. 서울시도 신혼부부 전세자금대출 금리 지원사업을 하고 있습니다. 신혼부부 대출이자 지원사업 1. 사업 개요 1-1) 사업명 : ‘신혼부부 전세자금대출 이자 지원사업’으로 널리 알려져 있습니다. 하지만 공식 명칭은 ‘신혼부부 임대차보증금 이자 지원사업’입니다. 1-2) 대출지원조건 대출취급은행 : 국민은행, 하나은행, 신한은행 최대대출금액 : 2억원 (임대보증금의 90% 이내) 1-3) 대출목적 : 임대보증금 (임대보증금) 2. 신청자격 2-1) 신청대상 – 서울특별시민 또는 대출받은 날로부터 1개월 이내에 서울로 이전할 예정인 자 – 대출신청일로부터 혼인신고일로부터 7년 이내의 신혼부부 또는 6개월 이내에 결혼할 예정인 신혼부부 – 부부 합산연소득 9,700만원 미만 – 주택을 소유하지 않은 신청자 및 배우자 2-2) 대상주택 임대보증금이 7억원 미만인 서울특별시내 주택 주거오피스텔 또는 노인복지주택 3. 대출안내 3-1) 대출신청기간 신규임차 : 임대차계약서상 입주일 또는 주민등록이전일 중 빠른 날로부터 3개월 이후 불가 계약갱신 : 계약갱신일로부터 3개월 이내 추천 : 2개월 전부터 신청 가능 3-2) 대출한도 : 2억원 3-3) 대출금리 : ① 기준금리 + ② 추가금리 ① 기준금리 (신규잔액 기준 COFIX 6개월) COFIX 기준금리 확인 ② 추가금리 1.6% 3-4) 보증방식 – 한국주택금융공사 주택금융신용보증서 이용 (보증인이 신청수수료 부담) 3-5) 이자지원금리 : 연 최대 3.6% – 연소득 기준 이자지원금리 : 연 최대 3.0% 부부합산 연소득 지원금리 0 ~ 2,000만원 이하 3.0% 2,000만원 초과 ~ 4,000만원 이하 2.0% 4,000만원 초과 ~ 6,000만원 이하 1.5% 6,000만원 초과 ~ 8,000만원 이하 1.2% 8,000만원 초과 ~9,700만원 이하 0.9% – 추가이자지원 금리 : 최대 0.6% 이하 * 결혼을 앞둔 부부 : 0.2% * 다자녀 가구 : 1자녀 : 0.2%, 2자녀 : 0.4%, 3자녀 이상 : 0.6% 3-6) 이자지원 기간 : 최대 10년 (대출 실행 후 자녀 수 증가에 따라 차등 적용) – 기본지원 : 2년+2년 이내 – 자녀 수 증가에 따라 최대 6년 (각 2년 3회) – 이자지원 중단 사유 ↓ 대출기간 중도연장 시 1. 결혼을 앞둔 부부(결혼예정부부)가 대출실행일로부터 6개월 이내에 혼인관계증명서를 제출하지 않는 경우 2. 서울 외로 이사하는 경우 3. 공공임대주택에 입주하는 경우 4. 임대차계약이 해지되는 경우 * 다음의 경우 1~4, 대출은 즉시 상환해야 합니다. 1. 부부의 연소득 합산이 9700만원을 초과하는 경우 2. 3. 무주택가구가 아닌 경우 4. 이혼 또는 사별한 경우 5. 주택지원 자격이 없는 경우 결론: “대출금리 – 이자지원금리 = 실질부담률”로 금리가 오르고 있는 지금, 자부담금리는 매우 유용한 제도입니다. 출처: 신혼부부 전세대출이자지원사업 금리 및 조건 확인하세요(늦기 전에) 금리가 급등하고 있습니다. 주택시장에 금리 인상이 반영되기는 조금 늦었을 수 있지만, 혜택이나 금리를 낮추는 방법을 확인하는 것이 좋습니다. 서울에도 신혼부부 전세대출이자지원사업이 있습니다. tipnotebook.com