국토교통부가 8월 11일 보도자료를 통해 주택저축 보유 혜택이 대폭 강화된다고 밝혔습니다. 자세한 내용을 살펴보겠습니다.

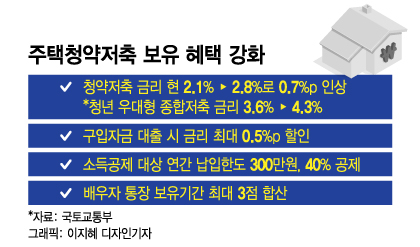

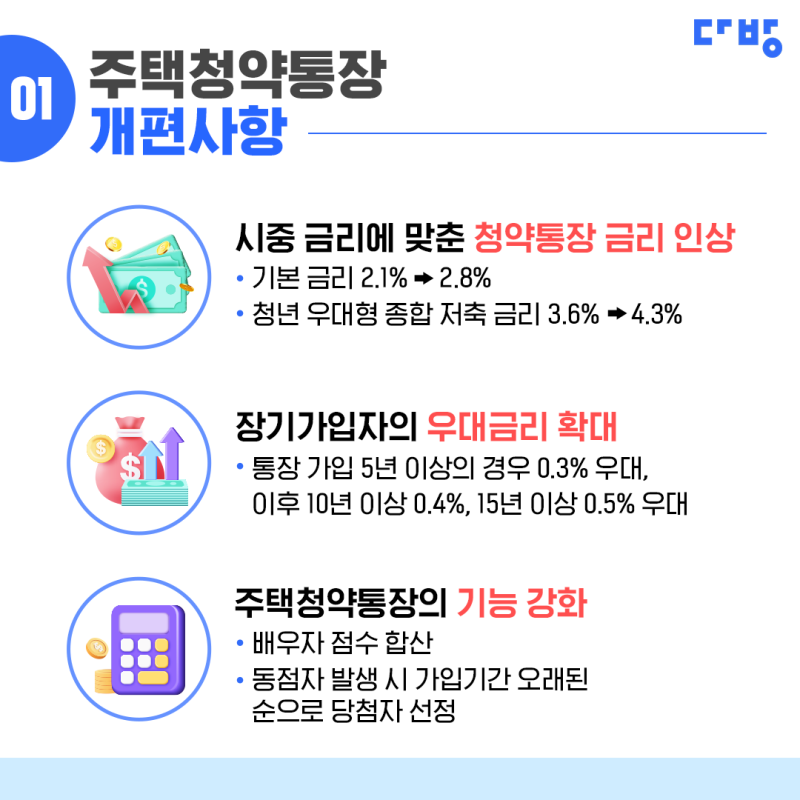

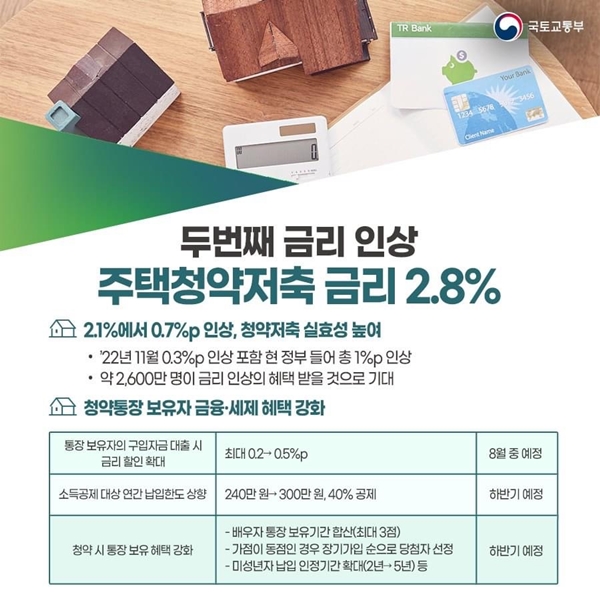

국민이 내집마련의 기반을 마련하기 위해 주택저축의 혜택을 대폭 강화하겠습니다. 이는 청약저축 금리가 시중 대비 낮아 청약계좌 입금이 효과가 없다는 수요를 반영한 것입니다. 청약저축 금리는 현재 최고 2.8%에서 0.3% 인상해 3.1%로 책정됩니다. 2022년 11월 0.3%, 2023년 8월 0.7% 인상되었으며, 이번에 0.3%를 더 인상해 총 1.3% 인상됩니다. 약 2,500만 명이 금리 인상 혜택을 받을 것으로 예상됩니다.

2. 주택도시개발기금의 대출금리와 시장금리의 적정한 차이를 유지할 필요성과 주택도시개발기금의 자금조달금리인 주택청약저축금리 인상에 따라 대출금리를 0.2~0.4% 조정합니다. 서민들의 주거비 부담을 최소화하기 위해 소득계층에 따라 0.2~0.4% 차등 인상하고, 신혼부부 및 자녀세대의 주거지원을 위한 신생아특별대출과 전세사기 피해자 및 비정상주택자 대출 금리는 현행 수준을 유지합니다.

디딤돌대출의 이자율을 살펴보면 소득, 우대금리 등의 조건에 따라 차이가 있는 것을 확인할 수 있습니다.

3. 세대주뿐만 아니라 세대주 배우자 및 자녀도 많은 혜택을 누릴 수 있도록 개선합니다. 무주택 세대주와 배우자 모두 청약저축에 가입하고 주택청약 신청이 가능하며, 청약저축 소득공제 및 비과세 요건도 무주택 세대주뿐만 아니라 배우자까지 확대됩니다. 주택도시개발특별법이 개정될 예정입니다. 월 청약저축 납부 인정금액을 기존 10만원에서 25만원으로 상향 조정합니다. 자녀 등 미성년자의 청약저축 납부 인정기간도 2년에서 5년으로 연장합니다. 부부가 각자 청약계좌를 가지고 있는 경우, 둘 다 청약에 당첨되더라도 먼저 신청한 청약을 유효로 처리합니다. 개인주택 포인트 제도에서는 배우자의 계좌가입기간 외에 계좌가입기간의 최대 50%(최대 3포인트)까지 합산 가능하며, 동점일 경우 기간이 긴 계좌가입기간을 당첨자로 선정합니다. Q&A

– 청약저축 금리 인상은 언제부터 시행되나요? 규정 개정, 수택은행 전산시스템 개발 등 관련 절차에 시간이 필요해 이르면 9월부터 시행될 것으로 예상합니다. – 대출금리 인상은 언제부터 적용되나요? 8월 16일 이후 펀드e-뜨든이나 은행 영업점에서 직접 접수한 신청에 한해 인상 금리가 적용되며, 이미 대출 심사 중인 건에는 적용되지 않습니다. – 미성년자 청약저축 예치 기간은 어떻게 산정되나요? 2024년 1월 1일 이전에 납입한 건은 최대 2년까지, 그 이후 납입한 건은 최대 5년까지 인정합니다. 전체

주택저축의 혜택이 좋아졌습니다. 꾸준히 저축하는 게 좋을 듯합니다. 실망스러웠던 부분도 해결되었습니다. 정책대출을 받으시는 분들은 기간을 잘 생각해서 움직이시면 될 듯합니다.